- 英伟达第二财季营收467.43亿好意思元 净利润同比增长59%

- 汇川技能上半年营收冲破200亿元 新能源汽车业务增长50%

- 视频|DeepSeek一句话国产芯片集体暴涨!寒武纪盘中暴涨14% 半导

- 18C特专科技专题:五一视界二次递表仍未收到证监会反馈 行动特专科技企业

- 信贷助推东谈主工智能快活,泡沫担忧亦随之而来

海通策略:港股还有若干开辟空间?

|

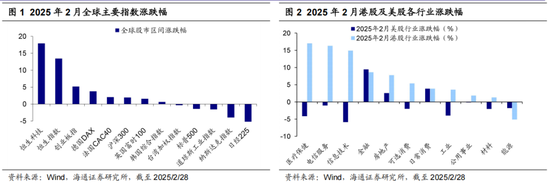

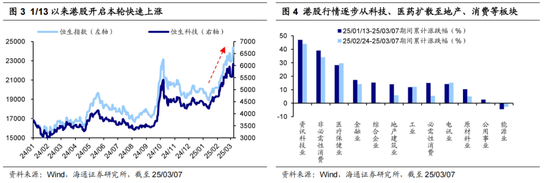

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 海通接洽之策略 吴信坤 投资重心 中枢论断:①2月港股涨幅越过,上升主因科技股催化事件频发、流动性改善以及两会战略发力预期。②集会估值、成交与风偏绸缪看,现时港股交往情谊较前期光显开辟,仍具备进一步上修的空间。③从资金流向看,本轮港股行情主要由南向资金鼓动,外资也在阶段性回流,未来或仍有流入空间。 阛阓追溯:2月大家主要股指涨跌互现,港股举座收涨。A股方面沪深300指数2月累计涨幅/最大涨幅1.9%/5.6%,创业板指累计涨幅/最大涨幅5.2%/11.2%;港股方面恒生指数累计涨幅/最大涨幅13.4%/21.8%,恒生科技指数累计涨幅/最大涨幅为17.9%/33.1%;好意思股方面标普500指数累计跌幅/最大跌幅为-1.4%/-5.0%,纳斯达克指数为-4.0%/-8.6%;其他阛阓,德国DAX累计涨幅/最大涨幅为3.8%/7.9%,法国CAC40累计涨幅/最大涨幅为2.0%/5.6%,英国富时100累计涨幅/最大涨幅为1.6%/3.5%,韩国概述指数累计涨幅/最大涨幅为0.6%/10.0%,日经225指数累计跌幅/最大跌幅-6.1%/-6.9%。从行业发扬看,2月港股行业举座收涨,涨幅前三行业为医疗保健(17.0%)、电信工作(16.3%)、信息时间(14.9%),下落行业仅能源(-5.1%)。 现时港股交往情谊较前期光显开辟,仍具备进一步上修的空间。集会估值、成交、风偏绸缪看,现时港股情谊较年头已光显开辟,但部分绸缪相较历史水平还不算高,仍有不时上修的空间。从估值水平看,对比历史港股估值光显开辟,但对比国外估值还不高。现时恒生指数估值分位数在大家规模内处于中等水平,而恒科指数估值分位数还偏低。从成交情谊看,港股成交额光显放量、但此次相较A股的放量不如24/9/24光显,港股卖空情谊出现下降、但还在均值隔邻水平。从风险偏颜面,港股风险溢价已开辟至历史中高水平,恒指预期波动率自1月底以来握续上升,但现在水平仍不足客岁924行情最高点,可见投资者预期仍有不时上修的空间。 轮港股行情主要由南向资金鼓动,外资也在阶段性回流。除了估值、成交和风险偏好等绸缪外,资金流向亦然磋议阛阓情谊的病笃参考维度。港股通方面:1月中旬港股行情启动以来,港股通资金加快流入,1/15-3/4时间累计流入金额约2000亿港元,成为本轮行情的中枢撑握力量。交往型外资:自行情启动以来,交往型外资流出幅度光显收窄、并在1/22-2/4、2/5-2/11贯穿两周净流入超百亿港元,近期流入趋势略有放缓。牢固型外资:自行情启动以来,牢固型外资举座净流出,但在春节后出现流出收窄、致使一度转向净流入的情形,2/5-2/18时间牢固型外资共计净流入约100亿港元。预见未来,港股比拟上风粗莽率吸领港股通不时流入;奉陪国内宏微不雅基本面回暖重叠A股阛阓行情开辟,咱们以为未来增量外资或有望不时流入中国阛阓。 风险教导:好意思联储降息超预期,好意思国战略不笃定,国内经济数据不足预期。 正文 2月大家阛阓涨跌互现,港股涨幅越过,好意思股举座收跌。春节前后,Deepseek的横空出世焚烧港股和A股科技板块的投资原宥,外资机构对于“中国金钱重估”的接头增加,港股投资情谊光显回暖。现时港股情谊开辟具体行至那处?本文就此伸开分析。 1.追溯:2月大家阛阓涨跌互现,港股涨幅越过 2月大家主要股指涨跌互现,港股涨幅越过。从2月大家病笃股指发扬看,国外股市涨跌不一,港股涨幅越过,A股、欧股也上升,而好意思股、日股出现下落。A股方面沪深300指数2月累计涨幅/最大涨幅1.9%/5.6%,创业板指累计涨幅/最大涨幅5.2%/11.2%;港股方面恒生指数累计涨幅/最大涨幅13.4%/21.8%,恒生科技指数累计涨幅/最大涨幅为17.9%/33.1%;好意思股方面标普500指数累计跌幅/最大跌幅为-1.4%/-5.0%,纳斯达克指数为-4.0%/-8.6%;其他阛阓,德国DAX累计涨幅/最大涨幅为3.8%/7.9%,法国CAC40累计涨幅/最大涨幅为2.0%/5.6%,英国富时100累计涨幅/最大涨幅为1.6%/3.5%,韩国概述指数累计涨幅/最大涨幅为0.6%/10.0%,日经225指数累计跌幅/最大跌幅-6.1%/-6.9%。从行业发扬看,2月港股行业举座收涨,涨幅前三行业为医疗保健(17.0%)、电信工作(16.3%)、信息时间(14.9%),下落行业仅能源(-5.1%);2月好意思股上升前三行业为金融(9.5%)、宽敞耗损(3.9%)、房地产(2.6%),跌幅前三行业为信息时间(-5.9%)、医疗保健(-4.1%)、工业(-4.0%)。 2月好意思股举座收跌主因经济数据疲软、企业功绩欠安及贸易战略不笃定性。从宏不雅数据来看,近期好意思国经济增长压力加大,压制好意思股风险偏好。从PMI数据看,1月非制造业PMI降至52.8%(前值54.1%),近三个月呈现周折下行趋势;耗损方面,1月零卖销售环比下滑-0.9%(前值0.7%),2月耗损者信心指数降至64.7,创近一年内新低,涌现好意思国个东说念主耗损放缓趋势;通胀方面,1月CPI/中枢CPI同比上升3.0%/3.3%(前值2.9%/3.2%),高于预期,经济放缓担忧加重。其次,好意思国大型科技股功绩不足预期导致股价普跌,亦然形成2月好意思股下落的病笃原因。举例,特斯拉四季度汽车业务收入同比降8%;英伟达四季度毛利率同比下降3%。在功绩欠安的布景下,好意思国科技股“七巨头”堕入回调,2月末一周内特斯拉/英伟达/谷歌/微软/Meta /亚马逊/苹果区别下落-13.3%/-7.1%/-5.2%/-2.8%/-2.2%/-2.0%/-1.5%。此外,贸易战略不笃定性也致使好意思股承压。2月以来特朗普政府实行“平等关税”战略,自2025年起对加拿大、墨西哥加征25%关税,对华商品罕见加征10%,并研讨对欧盟征收25%关税,研讨对入口汽车、药品、半导体加征25%关税。关税措施或加重好意思国通胀、延长好意思联储降息节拍,重叠近期经济数据疲软,加深了阛阓对经济放缓与高通胀的担忧,宏不雅不笃定性上升,投资者风险偏好下降,致使好意思股承压。 2月港股上升主因科技股催化事件频发、流动性改善以及两会战略发力预期。最初,科技股催化事件频发,带动阛阓情谊回暖。春节时间,国产大模子DeepSeek获取时间冲破,大家投资者开动再行评估中国科技产业竞争力。中国香港相等行政区财政司司长陈茂波在“2025/26香港特区政府财政预算案发布会”上暗意,香港特区政府将预留10亿港元栽植香港东说念主工智能研发院,进一步增强阛阓对科技立异的信心。随后DeepSeek发布音信,研讨开源五大代码库,并获腾讯云、阿里云等企业接入,加快AI贸易化落地。在多厚利好音信的刺激下,港股科技股大幅上升,2月港股科技龙头阿里巴巴/小米/腾讯/好意思团/中芯国际区别累计上升44.4%/35.4%/19.3%/9.3%/4.1%,科技股的上升带动恒生指数在2月收涨13.4%。流动性方面,南向资金握续流入,成为本轮港股上升的主要能源。1-2月南向资金日均净流入达72.7亿元,2月南向资金累计流入约1500亿元,创下自2021年1月以来的最高水平。此外,在Deepseek想法催化下,重叠好意思债利率阶段性回落,外资也开动阶段性回流港股。战略预期方面,3月初两会《政府职责诠释》对25年经济职责作出具体安排,集会客岁底政事局会议与中央经济职责会议对25年宏不雅战略“愈加得力”的基调,阛阓对两会战略有较高期待,尤其是财政、化债、地产、耗损、民生等范畴,战略发力预期亦然鼓动港股上升的一大助力。

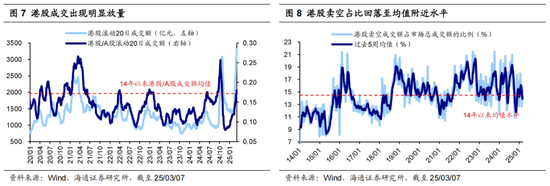

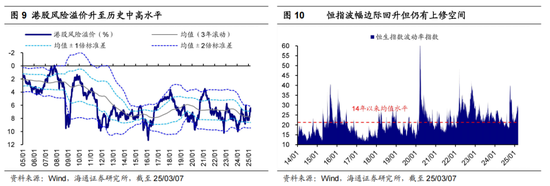

2.港股还有若干开辟空间? 春节前后,Deepseek想法引燃港股和A股科技板块投资原宥,自1/13以来,恒生科技已累计上升42%、恒生指数涨28%、上证指数涨7%。分行业看,近期港股行情已缓缓从昔时的科技、医药、可选耗损进一步扩张至原材料、地产、必需耗损等其他板块。具体来看,1/13-2/21时间港股资讯科技、非必需耗损、医疗保健行业孝顺了所有行业涨幅的65%;而2/24以来行情光显扩散,2/24-3/6时间概述、地产建筑、必需耗损等行业出现补涨,孝顺了这段时辰73%的涨幅。由于港股在短期内已蕴蓄可不雅涨幅,阛阓对于后续行情能否握续上行存在不合。本文从估值、成交、风偏、资金流向等角度,对现时港股交往情谊进行客不雅评估,以期为投资者提供有意参考。

现时港股交往情谊较前期光显开辟,仍具备进一步上修的空间。本轮港股始于1/13,于今港股已贯穿上升近两个月,阛阓情谊边缘回暖,现时港股情谊开辟具体行至那处?集会估值、成交、风偏绸缪看,现时港股情谊较年头已光显开辟,但部分绸缪相较历史水平还不算高,仍有不时上修的空间。 从估值水平看,对比历史港股估值光显开辟,但对比国外估值还不高。相较历史,现在港股估值已开辟至中高位水平。适度3/7,恒生指数PE(TTM,下同)已升至14年以来均值以上2倍举止差水平隔邻(3年转动),为10.6倍、处14年以来62%分位。但国际对比视角下,港股估值仍不算高。适度3/6,恒生指数近十年PE分位数为61%、恒生科技为28%,低于标普500的83%、纳斯达克的72%、英国富时100的63%,现时恒生指数估值分位数在大家规模内处于中等水平,而恒科指数估值分位数还偏低。 从成交情谊看,现时港股成交光显放量,但卖空比还在历史平均水平。从成交额看,港股成交光显放量,但此次相较A股的放量不如24/9/24光显。2月以来港股成交缓缓放量,恒指成交额从1月底的516亿元升至3/7的3832亿元,恒指转动20日成交额更是创下05年以来最高水平。但本次港股相较A股放量不如客岁924行情光显,港股/A股转动20日成交额仅为14年以来均值水平。从卖空比看,港股卖空情谊出现下降、但还在均值隔邻水平。适度3/7,港股卖空成交占比降至14.2%,接近14年以来均值14.5%。 从风险偏颜面,港股风险溢价升至中高水平,预期波动率仍有上修空间。从金钱比价角度看,港股情谊已开辟至历史中高水平。适度3/7,现时港股风险溢价率(1/恒生指数PE-10Y中国与好意思国国债收益率均值)为6.42%、处14年以来从高到低71%分位。从预期波动率角度看,恒指波动率指数(磋议港股阛阓30个交往日的预期波幅)从1月底的21.6升至3/7的28.7,光显高于14年以来21.3的均值,但不足客岁924行情最高值40.1,可见投资者预期仍有不时上修的空间。

本轮港股行情主要由南向资金鼓动,外资也在阶段性回流。除了估值、成交和风险偏好等绸缪外,资金流向亦然磋议阛阓情谊的病笃参考维度。基于港交所中央结算系统数据分析,按照各类资金握股市值占比降序陈列,港股阛阓资金开首主要包括偏长线确立的牢固型外资(握股金额占比43.8%,适度25/03/04,下同)、偏短线交往的生动型外资(19.3%)、港股通(18.6%)以及中国香港或大陆腹地资金(17.6%)。接下来将逐个分析前三类外部近期的资金流向,从而磋议各类资金在本轮行情中的参与度。 港股通资金:1月中旬行情启动以来加快流入。事实上自24年以来,港股通便已在握续流入港股,24年头于今已累计净流入超万亿港元,在港股阛阓上的影响力渐增。1月中旬港股行情启动以来,港股通资金更是加快流入,1/15-3/4时间累计流入金额约2000亿港元,成为本轮行情的中枢撑握力量。从流入板块看,港股通投向行业较为鄙俚,春节以来,除了受益于Deepseek想法催化而大涨的软件工作与半导体,港股通还流入了零卖、银行、制药、汽车等其他板块,是2/24以来港股行情扩散的主要力量。 交往型外资:1月中旬行情启动以来举座净流入。除港股通除外,交往型外资亦然撑握本轮港股行情的主要资金。自年头行情启动以来,交往型外资流出幅度光显收窄、并在1/22-2/4、2/5-2/11贯穿两周净流入超百亿港元,近期流入趋势略有放缓,1/15-3/4时间交往型外资累计流入135亿港元。从流入板块看,春节以来,牢固型外资蚁合流入港股软件工作,小幅流入多元金融、耐用耗损,光显流出零卖板块。 牢固型外资:2月中旬流出收窄、一度转净流入。从资金握股市值占比来看,牢固型外资一经是港股阛阓中的主要投资力量。自本轮港股行情启动以来,牢固型外资举座净流出,但在春节后出现流出收窄、致使一度转向净流入的情形,2/5-2/18时间牢固型外资共计净流入约100亿港元。从流入板块看,牢固型外资蚁合流入港股软件工作与时间硬件,在银行、汽车、公用、零卖等其他板块上光显净流出。 举座来看,1月中旬以来的港股行情主要由港股通主导,外资或也在阶段性回流、但现在主如果交往型资金。咱们以为,预见未来,正如咱们在《影响港股25年走势的五大变量——25年策略预见系列6-20250102》中提到的,港股比拟上风粗莽率吸领港股通不时流入;此外,奉陪国内宏微不雅基本面回暖,未来增量外资资金或不时流入港股。

3.2025年3月大事日期

风险教导:好意思联储降息超预期,好意思国战略不笃定,国内经济数据不足预期。 本文选自海通证券接洽所接洽诠释:海通策略 | 国外阛阓月报—港股还有若干开辟空间-20250310 新浪声明:此音信系转载改过浪协作媒体,新浪网登载此文出于传递更多信息之主张,并不料味着赞同其不雅点或阐述其形容。著述本体仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:凌辰 |