(转自:纳指弹幕组)

25/06/02, 周二, 21:15 北京时候

📌选录:

上周, 纳指100(QQQ) +1%, 半导体(SOXX) -0.39%, 硬件发达跑输举座科技,刻下好意思股市集仍然在消化关税,穆迪评级和长端利率上行压力;从好意思股作风发达上来看,动量作风占优;从好意思股行业发达来看,地产>人人行状>金融>工业>科技>耗尽>动力;从全球市集发达来看,亚洲市集(韩国+4%/越南+3%)发达要优于训诲市集。

上周资金面情况,援用高盛Trading Desk的点评:

Prime:好意思国股票已谀媚第四周竣事净买入,主要由多头买盘鼓吹。本周的好意思元多头买盘—以单只股票为主—是自客岁11月以来最大(处于以前5年第97百分位),深切对冲基金在承担个股风险方面的意愿增强。好意思国11个板块中有10个竣事净买入(不包括房地产板块),其中信息时间板块的好意思元多头买入为10多年来最大。

Shares:Long Only本周为净卖出40亿好意思元,似乎在把握MSCI再均衡算作一个获得流动性的契机,供给高度聚合在科技和耗尽板块。本周市集汲取了另外70亿好意思元的股票供应(比较岁首于今的周均值为30亿好意思元)。尽管对冲基金的需求仍保执强劲,但市集上明显存在投资者疲态,以及对“下一个焦点”——相配是与关税关系议题——的疑问情感。

对于英伟达:市集对AI环境放缓的担忧仍然存在,举座季报稳健买方预期,亮点是2Q毛利率指点超预期, 不筹商中国计纲要素, 其他部分增长仍然很强;大摩在论说中指出, 刻下英伟达出货量仍然远低于推行需求,跟着机柜瓶颈缓解和需求增强,很快将濒临"Bianca板卡"供给小于需求的阵势。

对于Marvell: 市集之前对MRVL的担忧一直很充分, 岁首AWS Trainium出货和ASP王人低于预期, 刻下对于AWS的预期早已被重置,当今市集应该还是往复在一个新的base上了。

对于ASIC, 大摩在论说中称,AWS Trainium 2相较率先预期发达令东说念主失望,刻下跟踪数据约为20亿好意思元,而启动预期为150至200万颗、单价2500好意思元,但这早在岁首已反应在预期中,因此并不料外;至于Trainium 3, 将于年底出手明确订单, 当今仍有争议, AlChip深信会拿部分份额; 另一家ASIC客户, 应该是微软, 该技俩应该在26年放量,然则大摩示意这种王人是"Show-me Story" - 仅看后果怎样, 其真的信得过流片并到手测试之前王人有好多不深信性;

此外,MRVL光模块业务可能受到来自中国禁令的部分影响——如对NVIDIA H20和AMD Mi308等居品的死一火——这死一火了上行空间,而此前市集并未充分筹商这一要素。

📒上周公众号:TMT外资不雅点: 英伟达外资点评书籍 - 供应链问题惩办, 推理需求强劲

更新: 英伟达1Q/2Q软着陆

TMT外资不雅点: 英伟达前瞻外资书籍(250527)

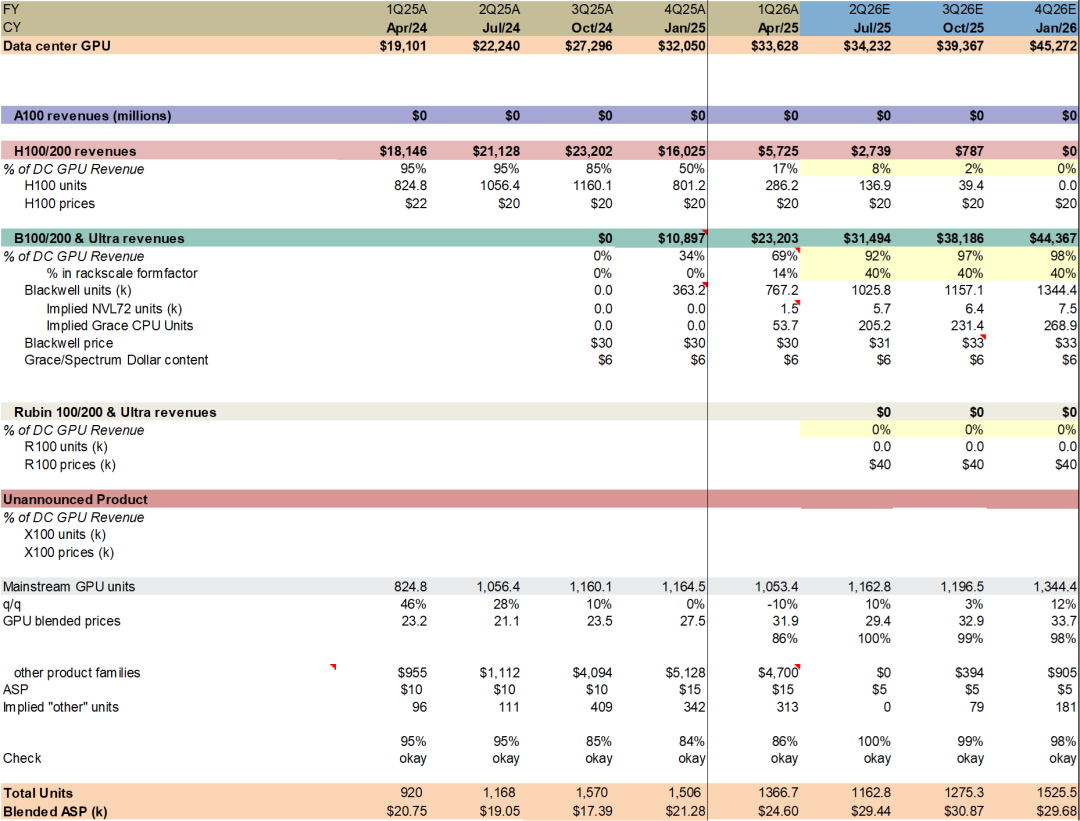

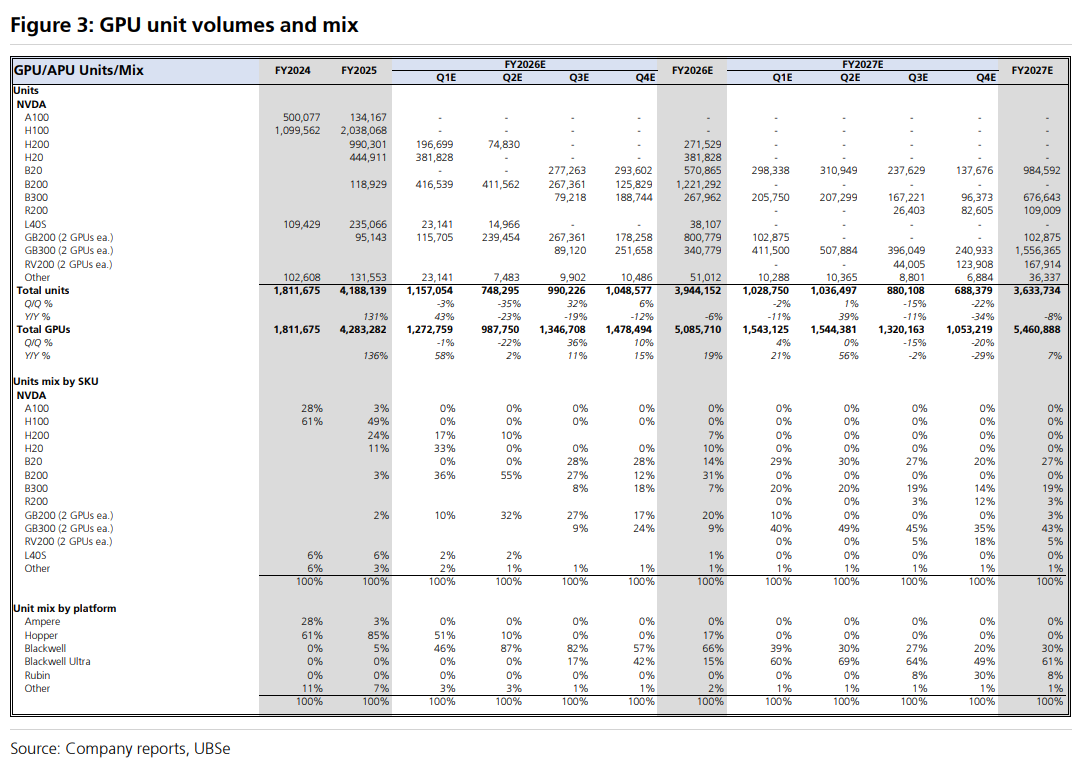

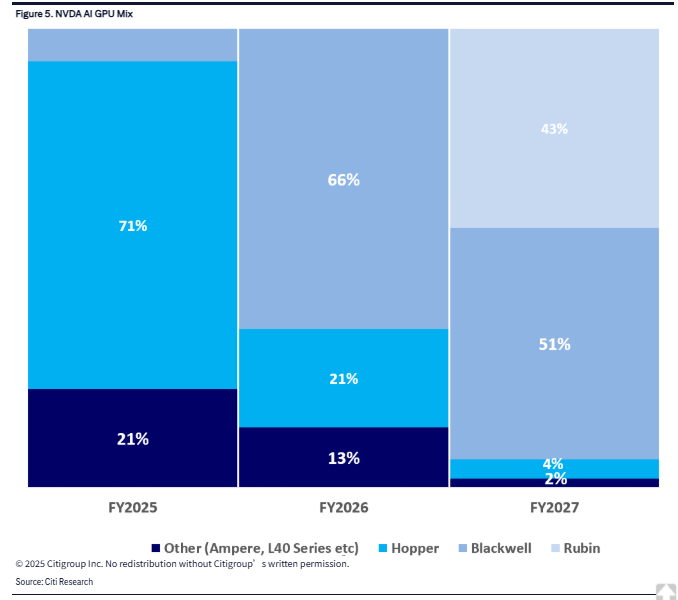

]article_adlist-->📒上周NVDA季报各外资点评的一些关节图表:

📝每周归纳:

TMT外资不雅点(Weekly): 好意思团/英伟达/谷歌/WorkDay (250526)TMT外资不雅点(Weekly): 好意思股自22起最大净买入的一周; 一些英伟达最新的数 (250518)

]article_adlist-->📝封面图片:

封面图片: 由Midjourney AI生成

声明:

1) 本公众号为私东说念主总计与任何组织和机构无关;本公众号的原则是仅提供精选的研报选录, 而况主题范围主要死一火在TMT范围;研报原文的内容事实上远超本公众号进行归纳的篇幅,本公众号仅对研报原文进行归纳和转述;本公众号将严格死一火研报原文的径直曝光, 保护原文的版权; ]article_adlist-->2) 如需获得论说,请自行接洽撰写这些研究论说的机构的销售东说念主员;这些研报内容转头的主义是便捷具有这些研报权限的机构投资者筛选他们感兴致的论说,本公众号不会对这些研究论说的原文进行分发,售卖和转载;

3) 本公众号不合研究论说中出现的任何不雅点进行背书;公众号的柔柔者也不应该依赖著述中出现的不雅点进行投资方案;本公众号不会提供任何模式的投资提倡和询查。Disclaimer:

1) This blog is privately owned and is not affiliated with any organization or institution. Our core principle is to provide curated summaries of selected research reports, with a primary focus on the TMT sector. Actually, the full content of the original reports goes far beyond the scope of our summaries; this blog offers only distilled highlights and interpretations. We strictly avoid any direct exposure of the original reports to protect intellectual property rights.

2) If you wish to access the full reports, please contact the sales representatives of the institutions that authored them. The purpose of these summaries is to help institutional investors—who already have access to such reports—quickly identify topics of interest. This blog does not distribute, sell, or republish full versions of any research report.

3) This blog does not endorse any of the views expressed in the research reports. Followers should not rely on the opinions mentioned herein for investment decisions. This blog does not provide any form of investment advice or consulting services.

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP